Language switcher

Загрузки

Определение стоимости строительства UNIFORMAT II

Г. Сасмен [11] разработал основы оценки дохода в течение жизненного цикла, показал связь между циклом продукта и долгосрочными корпоративными доходами (экономическим эффектом), в частности:

— Показал разницу между жизненными циклами продукта и области, а также производителей, потребителей и общества;

— Доказал, что сокращение затрат и максимизация доходов на каждом этапе жизненного цикла продукта не обязательно приведет к максимальной прибыли в течение всего срока службы изделия.

Основной вклад Г. Сасмен в концепцию жизненного цикла заключается в интеграции двух точек зрения: маркетинговой (доходов) и производственной (сокращение расходов).

Таким образом, преимущества концепции жизненного цикла можно резюмировать следующим образом:

— Концепция определяет влияние результатов предыдущих действий на получение в перспективе меньших затрат, помогает находить правильный баланс между начальными инвестициями и операционными (текущими) затратами;

— Концепция утверждает, что лучшее решение должно вытекать из соответствующей оценки достаточной точности;

— Мышление категориями жизненного цикла может способствовать долгосрочной экономии, в отличие от краткосрочной экономии или прибыльности.

Основные идеи концепции LCА были опубликованы и в последний зарубежной монографической литературе различной специализации и различной степени обобщения, например, [12; 13].

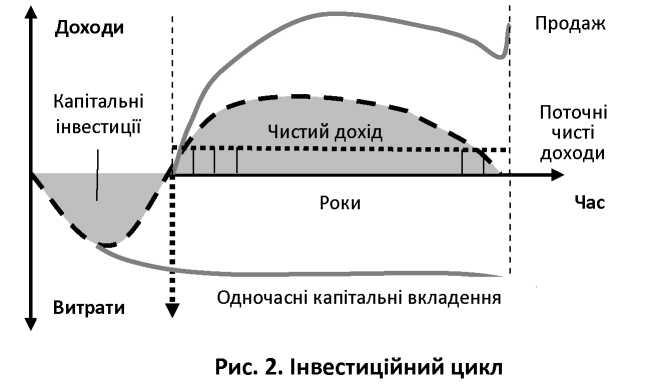

В СССР идея использования метода LCC (LCA) в капитальном строительстве была впервые изложена в начале 90-х годов В.П. Николаевым, в частности, в работе [14, с. 29 — 40], затем получила развитие в исследованиях ряда российских и украинских авторов, но в результате бюрократических и информационных препятствий так и не нашла широкого применения в практике инвестиционно-строительной деятельности и при эксплуатации объектов недвижимого имущества. В.П. Николаев впервые рассмотрел инвестиционный цикл как совокупные затраты (отрицательный денежный поток) в течение всего жизненного цикла и доходах (положительный денежный поток) инвестора после введения объекта в эксплуатацию (рис. 2). Этот подход принципиально отличался от определения капитальных вложений как одновременных первоначальных затрат и сравнение их со следующими среднегодовыми чистыми текущими доходами, как это происходило согласно теории капитальных вложений социалистической экономики.

В рассматриваемой модели на подготовительной стадии у инвестора возникают расходы, связанные с покупкой земли, затем (или параллельно) — с предпроектными мерами и проектными работами; далее — со строительными и монтажными работами. После этого наступает период эксплуатации, который сопровождается расходами на содержание и эксплуатацию и доходами, формируя прибыль. На этой стадии возможной продаже объекта и участка. По такой схеме прибыль рассчитывается с помощью обычных методов проектного анализа. Но если инвестор намерен использовать объект в собственных целях, то следует рассматривать ожидаемые в течение всего периода эксплуатационные расходы (или себестоимость производства продукции и услуг на данном объекте), а также упущенную прибыль, вызванный изъятием из оборота средств на строительство, инфляцию , налоги.

В рассматриваемой модели на подготовительной стадии у инвестора возникают расходы, связанные с покупкой земли, затем (или параллельно) — с предпроектными мерами и проектными работами; далее — со строительными и монтажными работами. После этого наступает период эксплуатации, который сопровождается расходами на содержание и эксплуатацию и доходами, формируя прибыль. На этой стадии возможной продаже объекта и участка. По такой схеме прибыль рассчитывается с помощью обычных методов проектного анализа. Но если инвестор намерен использовать объект в собственных целях, то следует рассматривать ожидаемые в течение всего периода эксплуатационные расходы (или себестоимость производства продукции и услуг на данном объекте), а также упущенную прибыль, вызванный изъятием из оборота средств на строительство, инфляцию , налоги.Как видим, автор предполагал окупаемость капитальных инвестиций за счет доходов от производства, не рассматривая отдельно эксплуатационные расходы, связанные с недвижимым имуществом — объектом и другие производственные расходы. Кроме того, в анализе затрат жизненного цикла он не разделял расходы на эксплуатацию и содержание объектов.

На первый взгляд, расходы выступают как некий отрицательный, нежелательный фактор хозяйственной деятельности. В отличие от них, чистые доходы и прибыль — положительные характеристики. Одновременно доходы и расходы тесно и далеко не однозначно взаимосвязаны. Было бы примитивным считать, что чем меньше затраты, тем больше прибыль. В условиях плановой экономики на уровне субъектов хозяйствования такая иллюзия возникала. Действительно, при плановом объеме производства и фиксированных ценах достаточно снизить собственные расходы, чтобы возросла прибыль.

Мы есть: